A YouGov analisou indicadores das duas redes que anunciaram edições limitadas na mesma semana

A YouGov, multinacional de pesquisa on-line, analisou indicadores de sua ferramenta YouGov BrandIndex, para avaliar o desempenho das duas redes que lançaram edições limitadas de sanduíches, quase simultaneamente, no Brasil em janeiro: McDonald’s e Bob’s.

Dia 17 de janeiro, o McDonald’s revelou o retorno do McFish, um sanduíche de peixe que a marca parou de vender em 2019. E apenas dois dias depois, o Bob’s apresentou o novo Sanduba de Mortadela, uma homenagem da empresa aos 470 anos de São Paulo. Coincidentemente, os dois produtos também estariam à venda na mesma época, nos últimos dias de janeiro.

Qual das duas redes de fast food conseguiu prevalecer nessa “batalha dos sanduíches” improvisada no Brasil? Os dados do BrandIndex refletem que o retorno do McFish não gerou o mesmo entusiasmo entre a população em geral que se poderia esperar, considerando que o sanduíche de peixe do McDonald’s teve até mesmo um “movimento oficial” para seu retorno nas mídias sociais. Sua classificação do Buzz permaneceu a mesma, e até caiu, entre 10 de janeiro e 8 de fevereiro.

Essa classificação reflete quantas pessoas ouviram histórias sobre a marca nas mídias sociais, nas notícias ou conversando com amigos e familiares, bem como o quanto essas histórias são positivas (ou negativas). Em 10 de janeiro, apenas uma semana antes de anunciar o retorno do McFish, o McDonald’s tinha uma pontuação de Buzz de 39,4 pontos. Em 8 de fevereiro (os últimos dados disponíveis), alguns dias após seu lançamento para o público em geral (6 de fevereiro), sua pontuação no Buzz era de apenas 34,8 pontos. Nem o anúncio, nem o lançamento em pré-venda, nem o lançamento geral parecem ter criado um pico de interesse.

O mesmo fenômeno pode ser observado em outros indicadores-chave do BrandIndex para o McDonald’s. Sua pontuação de Consideração (que mostra a porcentagem de consumidores que considerariam incluir a marca em sua próxima decisão de compra) caiu de 42,8 pontos em 10 de janeiro para 34 pontos em 8 de fevereiro. Até mesmo os índices de Exposição Boca a Boca (quantas pessoas falaram sobre a marca com amigos e familiares) e Consciência da publicidade (quantos brasileiros se lembram de ter visto um comercial) apresentaram quedas de até 10 pontos nesse período.

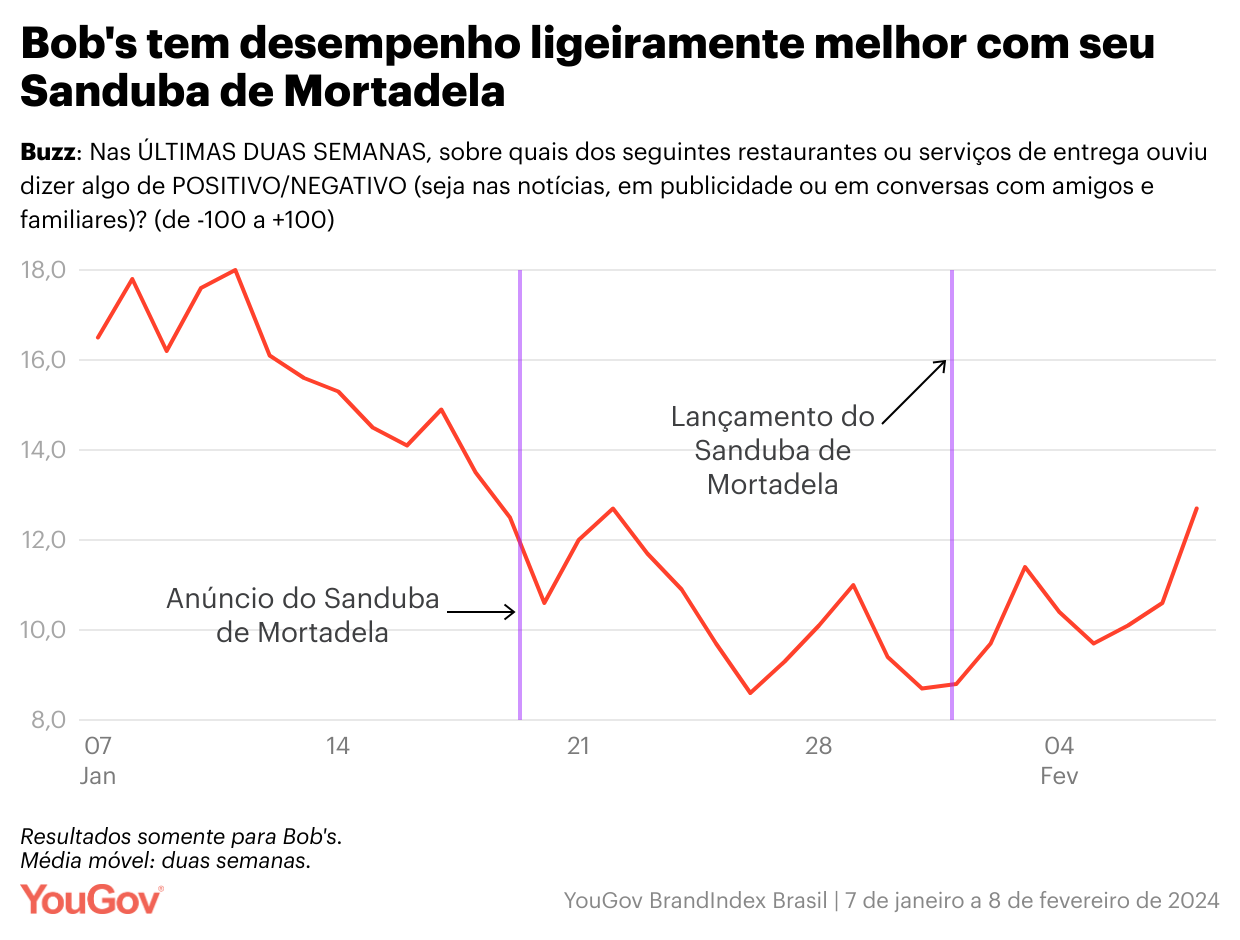

A situação do Bob’s não foi muito melhor. Em 12 de janeiro, uma semana antes de revelar o lançamento de seu sanduíche, a pontuação do Buzz da marca era de 16,1 pontos. Em 7 de fevereiro, uma semana depois de o novo sanduíche estar disponível para o público em geral, seu desempenho neste indicador já era de apenas 10,6. Em outras palavras, a empresa caiu quase seis pontos inteiros no decorrer de apenas algumas semanas.

Ao mesmo tempo, é importante observar que a tendência das classificações do Bob’s (ao contrário da observada no McDonald’s) reflete algumas reações positivas ao lançamento do sanduíche. Entre 1º e 8 de fevereiro, os dias imediatamente posteriores ao lançamento do Sanduba de Mortadela em 31 de janeiro, podem ser observados sinais de uma tendência positiva. Além disso, a queda mais acentuada em sua classificação durante o primeiro mês do ano parece preceder o anúncio do sanduíche.

As classificações de Consciência da publicidade e Consideração do Bob’s também parecem ter se beneficiado ligeiramente do lançamento do novo sanduíche da marca, pois mostram uma pequena tendência de melhoria nos dias após 31 de janeiro. Entretanto, esses movimentos são pequenos e, o que é mais importante, a rede de fast food ainda mostra uma queda consistente nos índices de Exposição Boca a Boca e Cliente atual durante o período.

Sanduíches de edição limitada são uma boa estratégia?

Dados do YouGov Global Profiles indicam que tanto o Bob’s quanto o McDonald’s tiveram um desafio substancial desde o início. No Brasil, de acordo com os dados da plataforma em 19 de janeiro, 44,1% dos consumidores adultos comem fast food com menos frequência do que uma vez por mês ou nunca. Essa não é uma das porcentagens mais altas entre os 48 países analisados, mas está acima do número registrado para todos os consumidores pesquisados pela plataforma (37,4%).

Além disso, de acordo com informações do YouGov Profiles, os brasileiros que consomem fast food com relativa frequência parecem ser muito mais relutantes a estratégias como o relançamento do McFish e o novo Sanduba de Mortadela. Em comparação com a população em geral, os consumidores que comem uma vez por semana (ou com mais frequência) nesses tipos de restaurantes têm maior probabilidade de acreditar que os eventos especiais organizados pelas marcas são apenas uma moda passageira ou uma desculpa para arrancar dinheiro dos consumidores. Eles também têm maior probabilidade de se distanciar de iniciativas com tempo limitado.

Metodologia

YouGov BrandIndex coleta dados sobre milhares de marcas todos os dias. A pontuação do Buzz de restaurantes de fast food é baseada na pergunta: “Nas ÚLTIMAS DUAS SEMANAS, sobre quais dos seguintes restaurantes ou serviços de entrega ouviu dizer algo de POSITIVO/NEGATIVO (seja nas notícias, em publicidade ou em conversas com amigos e familiares)?” e entregue como uma pontuação líquida entre –100 e + 100. As pontuações são baseadas em uma média de amostra diária de 203 adultos Brasil entre 7 de janeiro e 8 de fevereiro de 2024. Os números baseiam-se numa média móvel de duas semanas.

YouGov Global Profiles é um banco de dados consistente globalmente com mais de 1.000 perguntas em 48 mercados. As informações são baseadas na coleta contínua de dados entre adultos maiores de 16 anos na China e maiores de 18 anos em outros mercados. Os tamanhos de amostra para YouGov Global Profiles flutuam ao longo do tempo, mas o tamanho mínimo de cada amostra é sempre de cerca de 1.000. Os dados para cada mercado usam amostras nacionalmente representativas fora da Índia e dos Emirados Árabes Unidos, que usam amostras representativas da população urbana, e China, Egito, Hong Kong, Indonésia, Malásia, Marrocos, Filipinas, África do Sul, Taiwan, Tailândia, e Vietnã, que usam amostras representativas da população online.

YouGov Profiles é baseado em dados coletados continuamente e pesquisas contínuas, em vez de um único questionário limitado. Os dados de perfis para o Brasil são nacionalmente representativos e ponderados por idade, gênero e região.