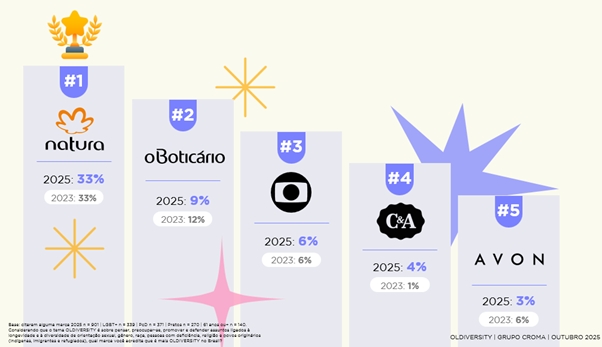

Empresas analisadas no levantamento, fora do eixo Rio-São Paulo, movimentam mais de R$ 1,34 trilhão, o equivalente a mais de 10% do PIB brasileiro, reforçando sua relevância para o desenvolvimento do país

O Cenp, Fórum de Autorregulação do Mercado Publicitário, apresenta o estudo inédito “Brasil Plural”, que revela a força econômica e simbólica de marcas fora do eixo Rio-São Paulo. A pesquisa, que percorreu todas as regiões do país, lança um novo olhar sobre a importância das empresas locais, redefinindo o papel dessas companhias no ecossistema publicitário e na vida dos consumidores brasileiros. O estudo focou em 11 estados, que juntos concentram 51% da população do país: Pará (região Norte), Ceará, Pernambuco e Bahia (Nordeste), Mato Grosso e Goiás (Centro-Oeste), Minas Gerais e Espírito Santo (Sudeste), Paraná, Santa Catarina e Rio Grande do Sul (Sul).

Conduzido pela Troiano Branding, o levantamento, que não é um mapeamento de lembrança espontânea, mas sim de impacto econômico e cultural, chegou a 370 marcas, sendo 193 de atuação local e 177 de atuação nacional, selecionadas a partir de rankings de faturamento e premiações nacionais. Juntas, essas companhias movimentam mais de R$ 1,34 trilhão, o equivalente a mais de 10% do PIB nacional, evidenciando a relevância do mapeamento.

Entre as empresas analisadas, a pesquisa destacou 22 marcas, uma local e uma nacional de cada estado, conforme quadro abaixo:

*Com atuação em até seis estados. **Com atuação em sete estados ou mais.

Para Luiz Lara, presidente do Cenp, a iniciativa tem um papel crucial no desenvolvimento do setor: “este estudo não é apenas um mapeamento econômico porque ilumina o valor essencial das identidades locais e sua contribuição vital para a vida de milhões de brasileiros. O Cenp, ao viabilizar o ‘Brasil Plural’, reafirma seu compromisso de ampliar o diálogo com essa vasta diversidade, garantindo que o mercado publicitário enxergue e dê o devido valor a todas as vozes e realidades que constroem nosso país”, afirma Lara.

Os resultados mostram que o mercado fora do eixo tradicional de São Paulo, Rio de Janeiro e Distrito Federal é um motor econômico robusto, sustentado por setores estratégicos como a indústria de alimentos e bebidas (58 marcas), o varejo alimentício (44 marcas) e o agronegócio (64 marcas). O ponto central do “Brasil Plural” é a descoberta de que empresas locais e nacionais não competem pelo mesmo espaço simbólico, mas ocupam territórios emocionais distintos e complementares.

Viagem para dentro e para fora

As empresas identificadas foram classificadas como nacionais ou locais. As nacionais são aquelas com atuação em sete ou mais estados, enquanto as locais atuam em até seis estados. De acordo com a análise, desenvolvida pela Troiano Branding por meio da metodologia ZMET® (Zaltman Metaphor Elicitation Technique, que utiliza metáforas e imagens para acessar e revelar significados, pensamentos e emoções profundas capazes de orientar o comportamento dos consumidores), as nacionais promovem uma “viagem para fora”, gerando no consumidor a percepção de modernidade, status e conexão com o que há de mais atual no país e no mundo. Em contrapartida, as empresas locais promovem uma “viagem para dentro”, se conectam diretamente com as raízes, a origem e a identidade pessoal do consumidor e evocam sentimentos profundos como intimidade, cuidado, nostalgia e laços familiares, gerando um senso de orgulho por ver a região prosperar.

Para Lara, o reconhecimento da pluralidade é o primeiro passo para a comunicação eficaz. “Nos últimos anos, temos buscado compreender o universo da comunicação de forma ampla, enxergando-o não apenas como ações e aportes financeiros, mas como um organismo dinâmico que conecta pessoas, culturas, territórios e sentimentos. Falar sobre marcas é falar sobre identidade, orgulho e pertencimento. É reconhecer que cada expressão local, cada jeito de falar e cada memória são capazes de criar significado e gerar valor”, finaliza.

A análise confirma que o local e o nacional se completam, unindo a autenticidade e o vínculo das identidades locais à escala e à perspectiva ampliada das marcas nacionais. Juntas, formam um ecossistema mais potente, no qual cabe à publicidade traduzir, com sensibilidade e ética, a essência de cada uma, respeitando seus territórios simbólicos.