• Estudo a partir de novo atributo do Insights Hub revela que 4 em cada 10 consumidores com maior propensão a ampliar gastos nas férias escolares têm perfil viajante;

• 87,5% do público mapeado é comprador online;

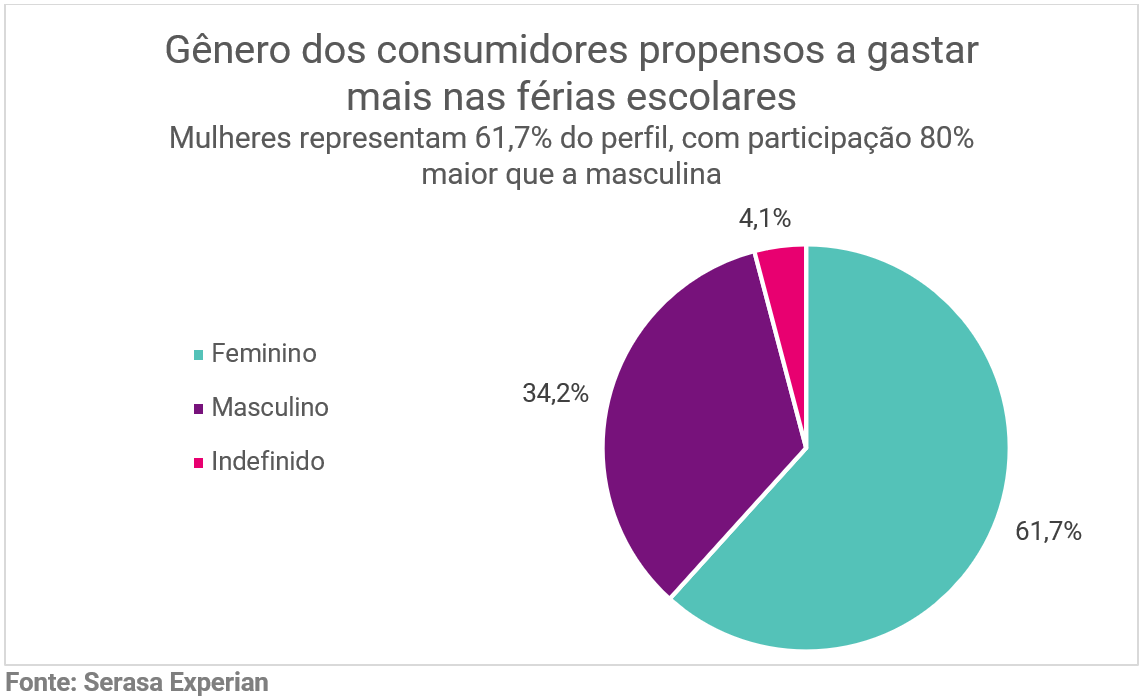

• Mulheres são maioria no recorte, representando 61,7% do perfil.

As férias escolares movimentam mais do que viagens. Um novo levantamento da Serasa Experian, primeira e maior datatech do Brasil, mostra que mais de 13,4 milhões de brasileiros tendem a aumentar gastos durante o período, e apenas 42,1% desse público têm perfil viajante, indicando que o consumo vai além do turismo e inclui lazer, experiências, entretenimento, alimentação, compras de oportunidade e serviços ligados à reorganização da rotina familiar.

O estudo foi realizado a partir de um novo atributo de sazonalidade incorporado ao Insights Hub, plataforma de inteligência de dados da Serasa Experian utilizada por empresas para apoiar estratégias de marketing e geração de negócios. A novidade representa uma evolução dos modelos de segmentação e inteligência analítica da companhia, o que permite identificar consumidores com maior propensão de intensificar gastos em momentos específicos do calendário, como férias escolares, Black Friday, Dia dos Pais, Natal e grandes eventos.

No caso das férias de julho, o levantamento mostra que 87,5% dos consumidores com maior propensão a gastar no período são compradores online. A alta presença digital demonstra que o e-commerce também faz parte da dinâmica sazonal das férias, seja por meio de compras planejadas, lazer acessível, entretenimento, alimentação, serviços, experiências locais ou soluções que ajudam famílias e responsáveis a reorganizarem a rotina durante o recesso escolar.

O estudo foi feito a partir do atributo de sazonalidade do Insights Hub, plataforma proprietária de inteligência de dados da Serasa Experian, que identifica públicos mais inclinados a consumir em períodos específicos do calendário. No caso das férias de julho, 87,5% dos consumidores mapeados com maior propensão a gastar nas férias escolares é considerado comprador online. A alta presença digital mostra que o e-commerce também entra na dinâmica do período, seja para compras planejadas, lazer acessível, entretenimento, alimentação, serviços, experiências locais ou soluções que ajudam famílias e responsáveis a reorganizarem a rotina durante o recesso escolar.

“Existe uma percepção de que férias escolares movimentam apenas o turismo, mas os dados mostram que essa é uma visão limitada, que ignora toda uma mudança temporária na dinâmica das famílias. O estudo do Insights Hub mostra uma oportunidade que passa por viagens, mas também por lazer perto de casa, compras online, alimentação, entretenimento e serviços conectados ao momento de vida do consumidor. Para as marcas, o diferencial está em entender quem tem maior propensão a gastar e em quais contextos esse consumo pode acontecer”, afirma a CMO e vice-presidente de Marketing Solutions da Serasa Experian, Giovana Giroto.

Mulheres são maioria entre consumidores propensos a gastar mais nas férias

Entre os consumidores com maior propensão a aumentar gastos nas férias escolares, as mulheres representam 61,7% do perfil, número 80% maior que o de homens com mais probabilidade em consumir durante esse período. O dado reforça o protagonismo feminino nas decisões de consumo do período, especialmente em uma ocasião marcada pelo planejamento de atividades, passeios, compras e soluções que ajudam famílias e responsáveis a aproveitarem melhor o recesso escolar. Para as marcas, a leitura indica a importância de campanhas que considerem esse público como decisor central nas estratégias de julho. Confira abaixo o detalhamento por gênero:

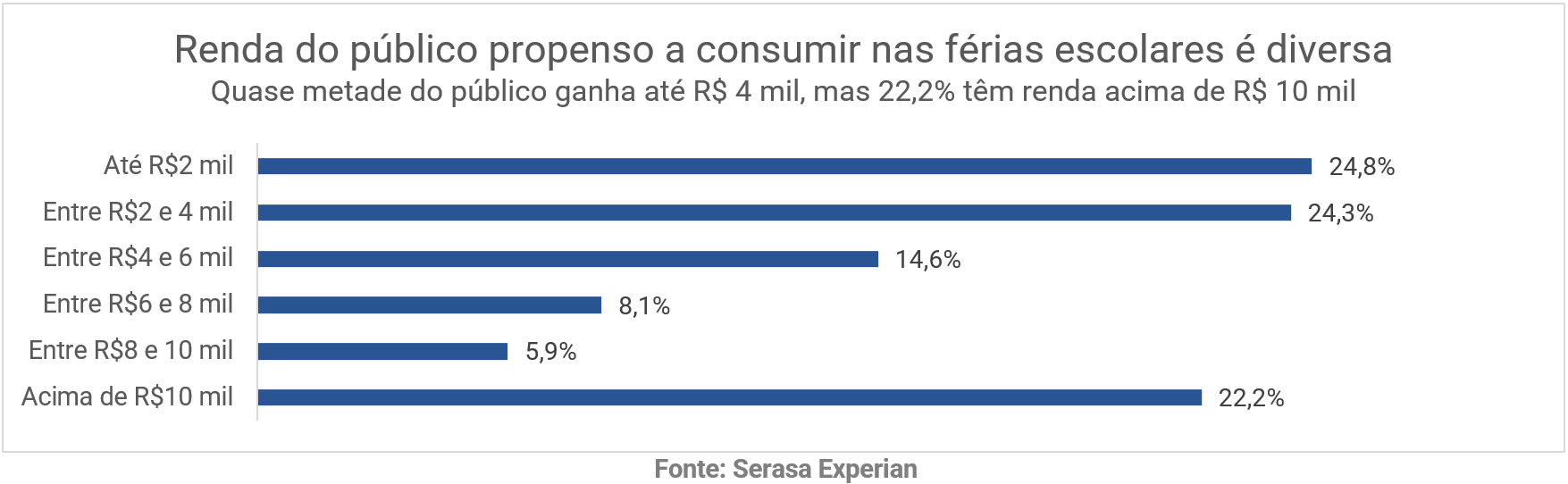

Renda diversa e score concentrado indicam espaço para diferentes ofertas

O perfil dos mais de 13,4 milhões de brasileiros com maior propensão a aumentar gastos nas férias escolares reúne públicos com diferentes capacidades de consumo. De um lado, mais de 1 em cada 5 consumidores desse recorte tem renda mensal acima de R$ 10 mil, representando 22,2% do total. De outro, quase metade do grupo, 49,1%, ganha até R$ 4 mil por mês. Veja o detalhamento no gráfico abaixo:

“Não existe uma única campanha de férias escolares que será efetiva para todos. Há consumidores com diferentes capacidades de consumo e prioridades. A inteligência analítica associada a dados exclusivos permite identificar essas nuances e transformar o período em campanhas mais precisas, com produtos, mensagens e condições adequadas para cada perfil”, explica a CMO da datatech. “Enquanto a parcela de maior renda pode ser impactada por viagens, pacotes familiares e experiências de maior valor agregado, o público com renda de até R$ 4 mil indica oportunidade para ações focadas em lazer acessível, alimentação, entretenimento local, promoções e condições de pagamento”, completa Giroto.

O Serasa Score 5.0, pontuação que indica a probabilidade de um consumidor pagar suas contas em dia com base em dados comportamentais e histórico de crédito, também ajuda a qualificar esse público. Todos os consumidores mapeados no recorte têm pontuação acima de 400: a maioria, 75,8%, está na faixa de 601 a 800 pontos, enquanto 24,2% aparecem entre 401 e 600.

Inteligência sazonal amplia oportunidades para marcas

Para apoiar empresas na identificação de oportunidades de consumo ao longo do ano, a Serasa Experian ampliou o Insights Hub com novos atributos de hipersegmentação sazonal. Essa evolução permite identificar consumidores com maior propensão a consumir em ocasiões específicas e transforma eventos do calendário em oportunidades de ativação mais eficientes e orientadas por dados.

Os novos atributos combinam informações de afinidade, comportamento, perfil socioeconômico e propensão de consumo para ajudar empresas a compreender não apenas quem são seus potenciais clientes, mas também em quais momentos eles tendem a estar mais receptivos a produtos, serviços e campanhas.

“A Serasa Experian consegue identificar padrões de compra a partir do cruzamento de dados e modelos analíticos avançados. Isso ajuda marcas a reconhecer quem tem maior propensão a consumir em uma ocasião específica. É uma evolução importante da segmentação tradicional porque a maioria das empresas não adiciona essa dimensão do momento de consumo à estratégia de negócios, o que pode ser um diferencial competitivo para quem precisa converter mais nesse período.”, completa Giovana.

Metodologia

O estudo de propensão a férias escolares foi realizado pela Serasa Experian por meio do Insights Hub, plataforma proprietária de inteligência de dados da datatech. A análise feita numa base de mais de 190 milhões de CPFs, considerou consumidores com maior propensão a ampliar gastos durante o período de férias escolares. A metodologia envolveu o cruzamento de dados comportamentais, de afinidade, socioeconômicos e de propensão ao consumo. Todas as informações foram tratadas conforme as diretrizes da Lei Geral de Proteção de Dados Pessoais (LGPD).