Brasil representa 20,1% de todo o conteúdo mundial sobre o torneio, liderando em volume de vídeo, engajamento e visualizações

O Brasil não levantou a taça na Copa do Mundo de 2026 e a Espanha se consagrou campeã, mas ainda assim a Seleção Brasileira foi a protagonista nas redes sociais. Desde o início do torneio até o dia 29 de junho, um a cada cinco vídeos publicados sobre as seleções participantes diziam respeito ao Brasil, segundo dados da Winnin, plataforma de inteligência cultural movida por IA. O país foi líder em volume de vídeo, de engajamento e visualizações, representando 20,1% de todo o conteúdo mundial sobre o torneio. Também somou 1,7 bilhões de engajamentos, liderando o ranking entre os participantes. Logo atrás ficou a Argentina, com 1,4 bilhões; Portugal, com 926,3 milhões; e México, com 518,3 milhões. O levantamento considerou os conteúdos publicados no mundo todo pelo Instagram, TikTok, Youtube, Facebook e Twitch, de 11 a 29 de junho.

Ainda de acordo com os dados, no mesmo período, 57,5% do engajamento sobre o Brasil foi produzido dentro do país, e 42,5% fora dele. Além disso, o país sozinho representa 23% de toda a conversa global sobre Cabo Verde, 14% sobre Curaçao e 11,8% sobre o Paraguai desde o início da Copa. “São times que o torcedor brasileiro parece ter adotado quando o Brasil não está em campo, seja por afinidade com algum jogador, seja por rivalidade histórica tratada com bom humor”, afirma Gian Martinez, CEO da Winnin.

O especialista chama a atenção para o fato de que o protagonismo do Brasil no mundo não nasceu com a Copa. Isto é, numa janela de três meses, sem considerar o pico de atenção do torneio, 50,1% do engajamento nas redes sociais veio de fora do Brasil, e 49,9% de dentro do país. Para Gian, esse movimento tem a ver com a cultura latina sendo capaz de amplificar a atenção do usuário. No último ano, ela gerou 73% mais engajamento fora dos países LATAM do que dentro deles.

Parte disso ocorre por meio da música, já que um terço do engajamento com as composições latinas no mundo vem de fora da região. Mas, em todo o globo, o esporte também engaja. Na Europa, 53,2% do engajamento acontece com o esporte latino. Nos países da Ásia e do Pacífico, o número é de 47,7%; e, na América do Norte, 30,5%.

“O público internacional é atraído pelo que já lhe é familiar. Para além do esporte, a cultura latina já tem chamado a atenção dos outros países do globo, de forma geral, há um tempo, por exemplo, com a culinária, TV e cinema. Na Copa, esse movimento se amplificou e tornou o Brasil protagonista”, finaliza Martinez.

Sobre a Winnin

A Winnin é a plataforma de inteligência cultural que revela insights acionáveis para levar a relevância cultural da sua marca a outro nível. Hoje, gigantes globais como Coca-Cola, AB InBev, Red Bull, Netflix e L’Oréal confiam na Winnin para se manterem conectados à cultura, anteciparem tendências e permanecerem no topo do Share of Attention™

• Estudo a partir de novo atributo do Insights Hub revela que 4 em cada 10 consumidores com maior propensão a ampliar gastos nas férias escolares têm perfil viajante;

• 87,5% do público mapeado é comprador online;

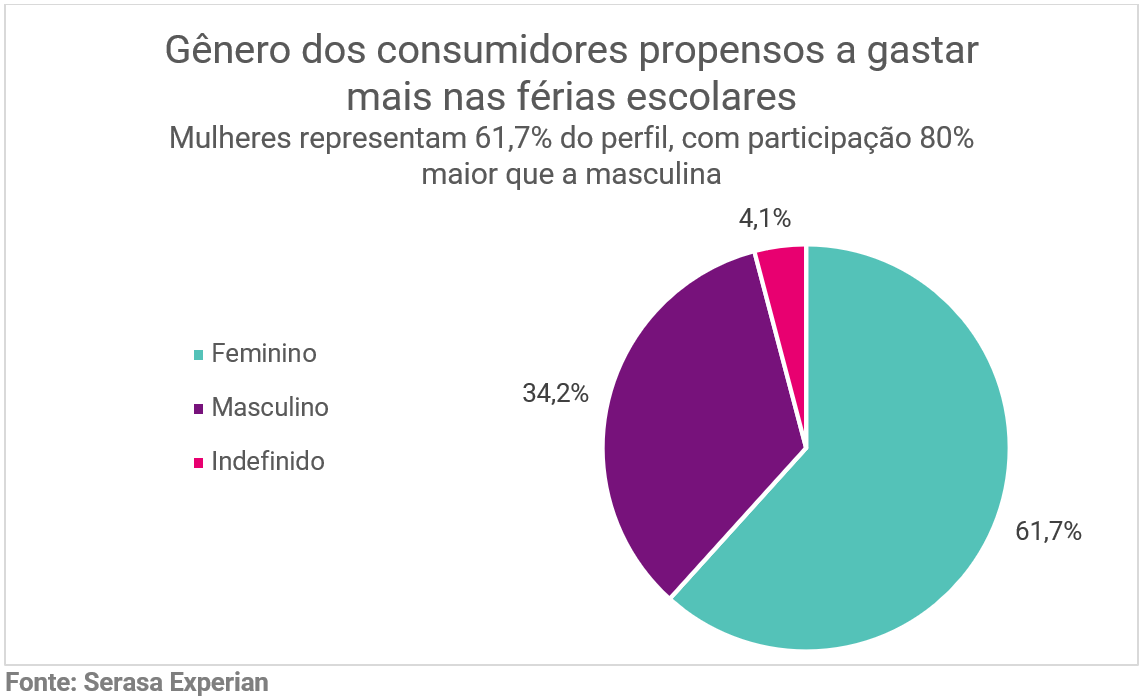

• Mulheres são maioria no recorte, representando 61,7% do perfil.

As férias escolares movimentam mais do que viagens. Um novo levantamento da Serasa Experian, primeira e maior datatech do Brasil, mostra que mais de 13,4 milhões de brasileiros tendem a aumentar gastos durante o período, e apenas 42,1% desse público têm perfil viajante, indicando que o consumo vai além do turismo e inclui lazer, experiências, entretenimento, alimentação, compras de oportunidade e serviços ligados à reorganização da rotina familiar.

O estudo foi realizado a partir de um novo atributo de sazonalidade incorporado ao Insights Hub, plataforma de inteligência de dados da Serasa Experian utilizada por empresas para apoiar estratégias de marketing e geração de negócios. A novidade representa uma evolução dos modelos de segmentação e inteligência analítica da companhia, o que permite identificar consumidores com maior propensão de intensificar gastos em momentos específicos do calendário, como férias escolares, Black Friday, Dia dos Pais, Natal e grandes eventos.

No caso das férias de julho, o levantamento mostra que 87,5% dos consumidores com maior propensão a gastar no período são compradores online. A alta presença digital demonstra que o e-commerce também faz parte da dinâmica sazonal das férias, seja por meio de compras planejadas, lazer acessível, entretenimento, alimentação, serviços, experiências locais ou soluções que ajudam famílias e responsáveis a reorganizarem a rotina durante o recesso escolar.

O estudo foi feito a partir do atributo de sazonalidade do Insights Hub, plataforma proprietária de inteligência de dados da Serasa Experian, que identifica públicos mais inclinados a consumir em períodos específicos do calendário. No caso das férias de julho, 87,5% dos consumidores mapeados com maior propensão a gastar nas férias escolares é considerado comprador online. A alta presença digital mostra que o e-commerce também entra na dinâmica do período, seja para compras planejadas, lazer acessível, entretenimento, alimentação, serviços, experiências locais ou soluções que ajudam famílias e responsáveis a reorganizarem a rotina durante o recesso escolar.

“Existe uma percepção de que férias escolares movimentam apenas o turismo, mas os dados mostram que essa é uma visão limitada, que ignora toda uma mudança temporária na dinâmica das famílias. O estudo do Insights Hub mostra uma oportunidade que passa por viagens, mas também por lazer perto de casa, compras online, alimentação, entretenimento e serviços conectados ao momento de vida do consumidor. Para as marcas, o diferencial está em entender quem tem maior propensão a gastar e em quais contextos esse consumo pode acontecer”, afirma a CMO e vice-presidente de Marketing Solutions da Serasa Experian, Giovana Giroto.

Mulheres são maioria entre consumidores propensos a gastar mais nas férias

Entre os consumidores com maior propensão a aumentar gastos nas férias escolares, as mulheres representam 61,7% do perfil, número 80% maior que o de homens com mais probabilidade em consumir durante esse período. O dado reforça o protagonismo feminino nas decisões de consumo do período, especialmente em uma ocasião marcada pelo planejamento de atividades, passeios, compras e soluções que ajudam famílias e responsáveis a aproveitarem melhor o recesso escolar. Para as marcas, a leitura indica a importância de campanhas que considerem esse público como decisor central nas estratégias de julho. Confira abaixo o detalhamento por gênero:

Renda diversa e score concentrado indicam espaço para diferentes ofertas

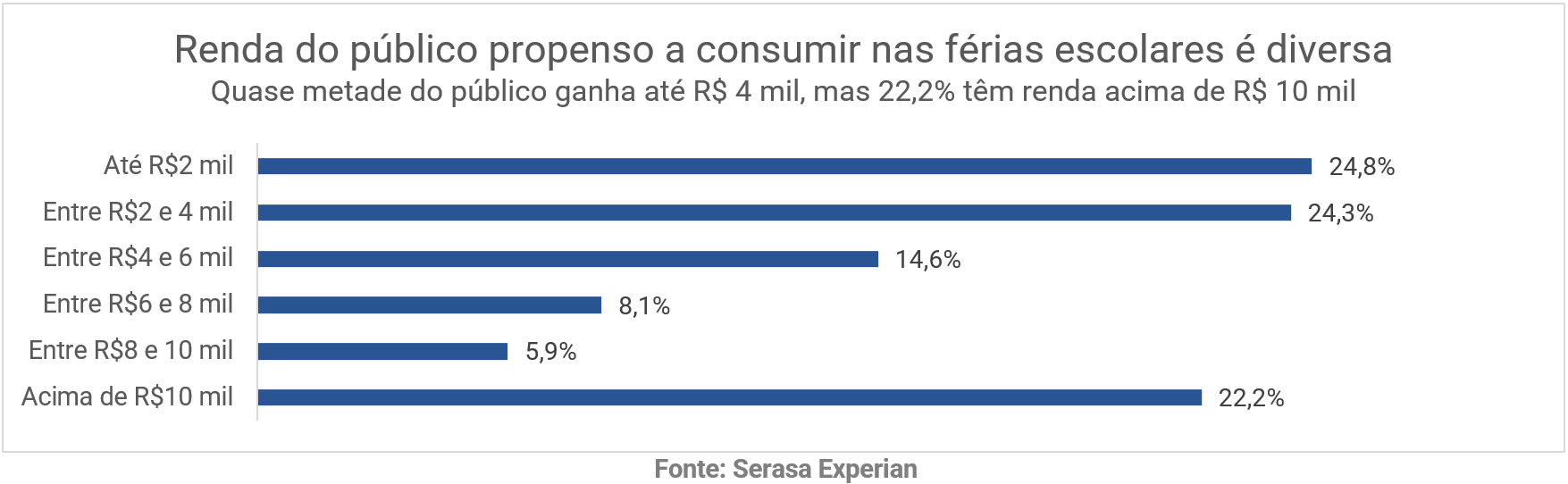

O perfil dos mais de 13,4 milhões de brasileiros com maior propensão a aumentar gastos nas férias escolares reúne públicos com diferentes capacidades de consumo. De um lado, mais de 1 em cada 5 consumidores desse recorte tem renda mensal acima de R$ 10 mil, representando 22,2% do total. De outro, quase metade do grupo, 49,1%, ganha até R$ 4 mil por mês. Veja o detalhamento no gráfico abaixo:

“Não existe uma única campanha de férias escolares que será efetiva para todos. Há consumidores com diferentes capacidades de consumo e prioridades. A inteligência analítica associada a dados exclusivos permite identificar essas nuances e transformar o período em campanhas mais precisas, com produtos, mensagens e condições adequadas para cada perfil”, explica a CMO da datatech. “Enquanto a parcela de maior renda pode ser impactada por viagens, pacotes familiares e experiências de maior valor agregado, o público com renda de até R$ 4 mil indica oportunidade para ações focadas em lazer acessível, alimentação, entretenimento local, promoções e condições de pagamento”, completa Giroto.

O Serasa Score 5.0, pontuação que indica a probabilidade de um consumidor pagar suas contas em dia com base em dados comportamentais e histórico de crédito, também ajuda a qualificar esse público. Todos os consumidores mapeados no recorte têm pontuação acima de 400: a maioria, 75,8%, está na faixa de 601 a 800 pontos, enquanto 24,2% aparecem entre 401 e 600.

Inteligência sazonal amplia oportunidades para marcas

Para apoiar empresas na identificação de oportunidades de consumo ao longo do ano, a Serasa Experian ampliou o Insights Hub com novos atributos de hipersegmentação sazonal. Essa evolução permite identificar consumidores com maior propensão a consumir em ocasiões específicas e transforma eventos do calendário em oportunidades de ativação mais eficientes e orientadas por dados.

Os novos atributos combinam informações de afinidade, comportamento, perfil socioeconômico e propensão de consumo para ajudar empresas a compreender não apenas quem são seus potenciais clientes, mas também em quais momentos eles tendem a estar mais receptivos a produtos, serviços e campanhas.

“A Serasa Experian consegue identificar padrões de compra a partir do cruzamento de dados e modelos analíticos avançados. Isso ajuda marcas a reconhecer quem tem maior propensão a consumir em uma ocasião específica. É uma evolução importante da segmentação tradicional porque a maioria das empresas não adiciona essa dimensão do momento de consumo à estratégia de negócios, o que pode ser um diferencial competitivo para quem precisa converter mais nesse período.”, completa Giovana.

Metodologia

O estudo de propensão a férias escolares foi realizado pela Serasa Experian por meio do Insights Hub, plataforma proprietária de inteligência de dados da datatech. A análise feita numa base de mais de 190 milhões de CPFs, considerou consumidores com maior propensão a ampliar gastos durante o período de férias escolares. A metodologia envolveu o cruzamento de dados comportamentais, de afinidade, socioeconômicos e de propensão ao consumo. Todas as informações foram tratadas conforme as diretrizes da Lei Geral de Proteção de Dados Pessoais (LGPD).

Estudo proprietário revela como a IA, o crescimento do retail media, a jornada híbrida, o consumo fluido de vídeo e o ecossistema de influência moldam a eficiência dos negócios das marcas em um cenário de publicidade guiada por dados

A Omnicom Media, por meio de sua unidade de inteligência OM Market Intelligence, anuncia o lançamento da edição 2026 do Brazil Media Landscape. O estudo proprietário oferece uma visão abrangente sobre o ecossistema de mídia e publicidade no Brasil, apresentando uma evolução histórica dos últimos anos, consolidando as movimentações de 2025 e incorporando as análises estratégicas do primeiro trimestre de 2026 para os principais canais de comunicação. O relatório baseia-se em dados e projeções da própria unidade, publicados entre 2025 e março de 2026, além do mapeamento de tendências globais e de artigos publicados no Brasil por empresas especializadas e veículos de mídia.

O report funciona como uma bússola para as marcas alinhada aos parâmetros globais da rede, detalhando como o mercado brasileiro se posiciona como um polo essencial de inovação e engajamento em um ano repleto de grandes marcos culturais, esportivos e políticos.

“O Brazil Media Landscape 2026 oferece a leitura estratégica necessária sobre como o Brasil se posiciona no centro das mudanças globais da mídia. Compreender um mercado que consome redes sociais, mídias urbanas e formatos de vídeo de maneira tão intensa e acima das médias internacionais é o ponto de partida obrigatório para transformar inovação de mídia em crescimento real de vendas direto para o negócio dos nossos clientes”, afirma Diogo Mattos, head de Analytics da Omnicom Media.

Para dar suporte a essa visão, o levantamento também aponta 6 grandes transformações mapeadas pelo estudo, que servem como diretrizes estratégicas fundamentais para orientar o crescimento das marcas nos próximos anos:

1. Algoritmos e IA redefinem a descoberta de marcas

O mercado vive a fase inicial de uma onda transformadora impulsionada por IA generativa e assistentes virtuais baseados em agentes. Em um cenário de estabilização nas métricas de crescimento tradicionais do e-commerce e da audiência, a disputa pela atenção do público tornou-se ainda mais acirrada. Como o comportamento de busca mudou, as marcas precisam construir estratégias de contexto dinâmico para se manterem relevantes frente a algoritmos que moldam o consumo em tempo real.

2. O ecossistema social como novo motor de negócios

O Brasil consolidou-se como um dos maiores mercados de influência do mundo, movimentando cerca de R$ 20 bilhões por ano com uma base crescente de criadores ficando atrás somente dos EUA. Redes sociais operam hoje como motores de busca e decisão: 48% dos brasileiros já compraram itens descobertos no Instagram, e metade dos usuários já se interessaram por anúncios de influenciadores no TikTok. Esse amadurecimento ganha força com o shoppertainment, impulsionando verticais de comércio integradas.

3. A fluidez do vídeo: do formato vertical à revolução da TV 3.0

Apesar da fragmentação da audiência linear, a TV aberta mantém um forte alcance de massa. O meio se renovará em junho de 2026 com a estreia da TV 3.0 na Copa do Mundo, unindo a transmissão aberta à internet para anúncios personalizados em tempo real. Simultaneamente, os formatos verticais mobile e as TVs conectadas (CTV) avançam com crescimento anual de faturamento publicitário projetado de 22,5% até 2029. O streaming já dita o ritmo: 44% dos espectadores afirmam que a CTV já transformou permanentemente seus hábitos de assistir TV.

4. Modelos híbridos, a expansão do DOOH e o papel dos grandes eventos

Com 2/3 dos consumidores adotando jornadas híbridas, a integração de experiências ganha força nos megaeventos urbanos, como o Carnaval de Salvador (12 milhões de foliões em 2026) e o réveillon de Copacabana (2,6 milhões). Esse fluxo também impulsionou o investimento em mídia exterior (OOH), que cresceu 13% em 2025, puxada pelo formato digital (DOOH), que já representa 80% do share do setor. Esse cenário híbrido conecta ativações de rua, consumo de conteúdo e retail media de ponta a ponta.

5. O Papel fundamental do retail media

O retail media desponta como o canal de expansão mais acelerada: seu investimento deve mais do que triplicar no Brasil até 2029, atingindo 20,1% do bolo digital. Líderes como o Mercado Livre impulsionam a tendência.

6. O Brasil diante do cenário global de mídia

O Brasil ocupa o primeiro escalão internacional ao se posicionar em nono lugar entre as maiores economias publicitárias mundiais, atingindo R$ 104,8 bilhões em 2025. Contudo, o mercado nacional destaca-se pela forte orientação social e visual em relação à média global: as redes sociais abocanham 47% (contra 36% global).

“Ao mapear essas transformações, o Brazil Media Landscape 2026 mostra que o sucesso das marcas dependerá do equilíbrio entre inteligência de dados e conexão cultural. Em um mercado de jornadas tão fluidas quanto do brasileiro, o futuro exige ir além de fórmulas prontas, traduzindo inovação tecnológica em valor real e resultados de negócios inteiramente mensuráveis”, conclui Mattos.

Relatório inédito da Zygon Ventures, braço da Zygon AdTech, aponta que a inteligência artificial agêntica deve reorganizar a indústria publicitária, embasada em duas novas teses de negócios.

Uma nova forma de pensar em startups ganhou protagonismo no Brasil. Aquecendo o setor de ‘tecnologias emergentes aplicadas à publicidade’, a Zygon AdTech acaba de anunciar seu braço de Venture, com foco setorial e tese centrada na adoção de Agentic AI na publicidade. O anúncio foi feito nesta segunda-feira, 15, pelo Chairman da Zygon e Doutor em Comunicação, Lucas Reis.

Lucas Reis Foto: Divulgação

O modelo inovador foca em movimentos concentrados e especializados em meio ao ecossistema de mais de 20 mil startups ativas no país. Saindo do molde mais comum, a proposta é criar uma “venture setorial” para criar ou investir em startups com soluções inovadoras para o mercado publicitário.

Acelerando o mercado de AdTech brasileiro, o anúncio integra as ações de ‘10 anos da Zygon’, enquanto referência em “mídia programática e marketing digital” orientado por dados. Consolidada no mercado, a empresa decide lançar um braço de Venture liderada pelo sócio-fundador da Zygon AdTech e PhD, Lucas Reis; com seus sócios Marília Duarte, Urbano Sampaio, Jéssica Miucha e Cristiane Rebouças; todo o desenho de tese, dealflow e outros detalhes foi liderado por Emmeline Oliveira, consultora que já desenvolveu projetos de inovação aberta para empresas como Natura, Vivo e Braskem.

A Zygon Venture tem duas teses: a de AI Rollup, que consiste em adquirir participação em negócios tradicionais e remodelá-los com o uso de Agentic AI para aumentar escala e margem; e a de Service-as-Software, construindo um negócio “do zero” e buscando operar serviços como a escala de softwares; ambas aplicadas à indústria de publicidade.

Diferente de uma Venture tradicional, que mantém simultaneamente dezenas ou centenas de investidas (chamada Fábrica de Startups), a Zygon Venture segue a estratégia de poucos deals. “O projeto possui um roadmap (roteiro) que envolveu o fechamento da tese neste primeiro semestre. Agora, partimos para o mapeamento de oportunidades e planejamos fazer o primeiro deal/lançamento no primeiro semestre de 2027. O processo de definição da tese envolve produzir estudos. Um deles decidimos compartilhar com todo o mercado”, anuncia Lucas Reis.

Inédito! Confira o relatório “Panorama de Agentic Advertising” (2026)

Entre as ações de lançamento do seu braço de Venture, a Zygon acaba de publicar, neste mês de junho, o relatório “Panorama de Agentic Advertising” (2026). “Esse paper não traz previsões, mas leituras de cenário com diagnósticos e prognósticos, que precisarão ser atualizados à luz das mudanças de contexto. Esse é o papel que executarei e pretendo compartilhar, periodicamente, com o mercado”, diz o Doutor em Comunicação.

Após o sucesso da pesquisa “Gospel Power – A fé que move cultura e consumo” (2025), feito em parceria com a Eixo, o novo material detalha para profissionais, investidores e donos de negócios o potencial da IA agêntica para a publicidade, e os desafios para sua realização. O documento ainda traça um paralelo com outras tecnologias de propósito geral, como a eletrificação e a digitalização, que criaram novas oportunidades, mas levaram décadas até atingirem o nível de maturidade.

“A revolução atual, provocada pela automação da cognição (IA), será mais rápida, mas, ainda assim, precisará de pelo menos uma década até amadurecer. Esse diagnóstico nos dá serenidade para fazer movimentos que deixem de lado a espuma do hype e foquem no que efetivamente é possível extrair de valor da tecnologia”, afirma.

Intercalando mais de vinte fontes de dados informação, o relatório dimensiona o mercado de publicidade, vetores de transformação, o impacto esperado da adoção de Agentic AI, entre outros dados, fazendo uma contextualização para a realidade brasileira e latino-americana. “Nossa região é consumidora líquida de serviços de tecnologia, o que faz com que não participemos da geração de valor da inovação. Queremos contribuir para mudar essa realidade”, conclui.