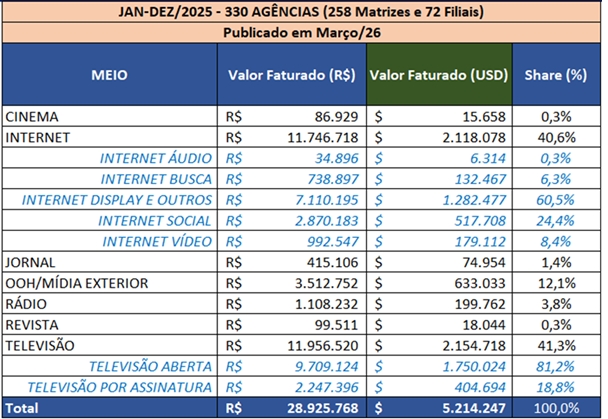

Painel aponta que região recebeu 19,44% do valor total investido em mídia no país; setor cresceu 10% no Brasil em 2025, movimentando R$ 28,9 bilhões de reais

Os estados da Região Sudeste do Brasil receberam um investimento de R$ 5,6 bilhões em mídia durante o ano de 2025, de acordo com dados compilados pelo Painel Cenp-Meios, divulgado pelo Cenp, Fórum da Autorregulação do Mercado Publicitário. A região teve participação de 19,44% do valor total nacional, que atingiu R$ 28,9 bilhões – crescimento de 10% sobre o ano anterior, em desempenho quatro vezes melhor que o PIB nacional de 2,3%, recentemente anunciado pelo IBGE.

O painel, que reúne dados de 330 agências no Brasil (258 matrizes e 72 filiais), reflete o faturamento dos Pedidos de Inserção (PIs) efetivamente veiculados e consolidados por meio, período, estado e região. As veiculações nacionais responderam por 68% do total investido. As realizadas na região Sudeste concentraram 19,4%, seguidas por Nordeste (4,5%), Sul (4%), Centro-Oeste (2,9%) e Norte (1,1%).

A expansão dos investimentos publicitários no ano passado acontece após um 2024 marcado por grandes eventos midiáticos, como os Jogos Olímpicos de Paris, e pelo calendário eleitoral.

“Mesmo num ano sem grandes marcos, o mercado publicitário brasileiro demonstrou resiliência e dinamismo”, diz Luiz Lara, presidente do Cenp. “Fazemos parte de um setor estratégico, que une negócios, criatividade e conexão com os consumidores, que gera empregos de qualidade e ajuda a impulsionar a economia. É um setor que cresce porque se transforma e continua a gerar valor para as empresas e para a sociedade.”

O Painel Cenp-Meios é acompanhado pelo Núcleo de Qualificação Técnica (NQT), organismo estatutário especializado no setor de pesquisa, mídia, circulação e métricas, composto por representantes de anunciantes, agências, elos digitais e veículos de comunicação. O Cenp-Meios também conta com a aferição da KPMG, responsável pela análise de integridade e pela segurança do sistema.

Veja, a seguir, mais dados relativos ao investimento publicitário no ano de 2025:

CTV alcança 60% de penetração na América Latina e esportes impulsionam uma em cada três assinaturas de streaming, aponta Comscore

Estudo indica crescimento do co-viewing e confirma o esporte como motor de novas assinaturas, criando um ambiente estratégico para campanhas publicitárias em 2026, ano de Mundial

A Comscore (NASDAQ: SCOR), líder global em medição de audiências e análises multiplataforma, divulgou os resultados da quarta onda de seu estudo “Connected TV na América Latina”, que analisa a evolução do consumo audiovisual, as dinâmicas de streaming e as oportunidades emergentes no ecossistema publicitário de TV Conectada (CTV).

Com base em uma pesquisa realizada entre setembro e outubro de 2025 com aproximadamente 11.700 usuários ativos de CTV em seis mercados latino-americanos, o estudo reforça a consolidação da TV conectada como um componente habitual do ecossistema digital. De acordo com os achados, 60% da população digital analisada consome conteúdo por meio de Connected TV.

Os insights de audiência revelam um núcleo demográfico em fases de vida digital altamente ativas e com forte poder de decisão: mais da metade dos adultos que consomem CTV na América Latina está entre 25 e 44 anos. Além disso, 95% acessam conteúdo via Smart TVs, posicionando ainda mais esse dispositivo como uma das principais portas de entrada para o streaming no lar.

O estudo também destaca a força do co-viewing como um fator relevante na experiência de grande tela. Mais da metade dos espectadores relatou assistir conteúdo acompanhado, reforçando o potencial da CTV para ampliar o alcance de campanhas publicitárias.

Essa dinâmica se torna particularmente relevante em um ano marcado por grandes eventos esportivos na região, como a Copa do Mundo FIFA 2026, historicamente associada a níveis mais altos de consumo compartilhado em tela grande. Embora filmes e séries continuem liderando o consumo geral de CTV, o futebol representa 95% do consumo de esportes entre os usuários pesquisados. Nesse contexto, o interesse pela Copa do Mundo reforça o peso dos esportes no ecossistema regional de CTV.

O impacto dos esportes também se reflete nas decisões de assinatura: um em cada três respondentes (37%) afirmou ter se inscrito em um serviço de streaming motivado pelo acesso a conteúdo esportivo, destacando sua relevância na aquisição e retenção de audiências.

“Os esportes se posicionam novamente como um ponto de encontro chave para as audiências de CTV. Com forte interesse na Copa do Mundo de 2026 e hábitos de consumo compartilhado cada vez mais presentes, vemos um cenário particularmente relevante para marcas que buscam construir conexões significativas”, disse Alejandro Enriquez, Líder de Soluções Personalizadas para a América Latina na Comscore e responsável pelo projeto regional.

Do ponto de vista de monetização, a pesquisa aponta para uma evolução no valor percebido do streaming. Cinquenta e nove por cento dos usuários expressaram preferência por opções suportadas por anúncios, como AVOD, FAST ou modelos híbridos, refletindo maior aceitação da publicidade no ambiente CTV. Do ponto de vista publicitário, o estudo ressalta a importância da relevância da mensagem, com uma proporção significativa de usuários indicando preferência por anúncios alinhados aos seus interesses.

“Essa quarta onda confirma a evolução da Connected TV de uma tendência emergente para um componente estrutural do ecossistema audiovisual na América Latina”, acrescentou Alejandro Enriquez. “A continuidade deste estudo nos permite rastrear os hábitos de consumo em mudança e fornecer contexto para ajudar a indústria a interpretar melhor essas transformações”.

A pesquisa foi realizada com o apoio de empresas do ecossistema audiovisual, incluindo Netflix Ads, Disney+, FOX, Roku, Samsung Ads, SBT, TelevisaUnivision, Totalplay, Tubi e Warner Bros. Discovery. Os resultados apresentados correspondem à análise regional consolidada. A Comscore anunciou que, ao longo de 2026, divulgará achados específicos por mercado para México, Brasil, Argentina, Chile, Colômbia e Peru, aprofundando os insights locais sobre as tendências regionais observadas.

CX Trends 2026 mostra consumidor “corujão”: 54% compram à noite ou de madrugada; 67% desistem de compra online por experiências ruins

Empresas precisam operar na era da sintonização, integrando canais, dados e atendimento para reduzir atritos e garantir uma experiência contínua

A rotina de consumo do brasileiro mudou: 54% afirmam realizar compras à noite ou madrugada, perfil definido como o “consumidor corujão”, revela a pesquisa CX Trends 2026, realizada pela Octadesk, plataforma de atendimento da LWSA, em parceria com o Opinion Box. Porém, a flexibilidade de comprar “quando e onde quiser”, também fez disparar o abandono de carrinho e 67% dos entrevistados afirmaram ter desistido de uma compra uma ou mais vezes no último ano devido a experiências ruins nos canais online. Veja o estudo completo aqui.

O estudo confirma o perfil de um cliente cada vez mais híbrido, seletivo e exigente. Dos entrevistados, 85% compram online e 78% em lojas físicas. Marketplaces (76%) são os canais preferidos, seguido de lojas online próprias e apps. A segurança (88%) é o principal motivo para quem prefere comprar em marketplace.

Abandono de carrinho dispara

A pesquisa ainda mostra que os consumidores que optam por comprar no período noturno frequentemente encontram demora nas respostas, escassez de suporte e processos desconexos entre canais, obstáculos que se traduzem em abandono de carrinho.

“O atendimento entrou na ‘era da sintonização’, momento em que a vantagem competitiva está menos em estar presente em todos os canais e mais em operar com coerência e fluidez entre eles. É preciso rever processos, treinar e redesenhar jornadas e, sobretudo, eliminar ‘ruídos’ evitáveis, informações contraditórias, demora na resolução e falta de transparência financeira”, afirma Paola Dias, diretora de Negócios da Octadesk.

Além disso, o frete alto continua sendo o principal motivo de desistência da compra para 65% dos entrevistados, seguido do preço elevado do produto (56%) e o medo de golpe/empresa não confiável (56%).

“As empresas precisam considerar as condições de frete e rapidez da entrega, fazer promoções estratégicas para atrair o consumidor sem comprometer a margem e manter um bom atendimento e reputação para lidar com esses gatilhos de desistência, mas mais que isso para construir bons relacionamentos com os consumidores em seus canais de atendimento” complementa a executiva.

Não por acaso, o tempo de espera pelo atendimento é um dos principais fatores de recorrência e 85% afirmam voltar a comprar na loja quando isso ocorre. Eles ainda priorizam rapidez na resposta (51%), precisão das informações às suas perguntas (43%) e gentileza e cortesia dos atendentes (40%). Neste ambiente, o Whatsapp é o canal de atendimento preferido para 59% dos clientes que procuram as empresas após a compra.

IA e automação: promessa condicionada a empatia e ética

De acordo com o estudo da Octadesk, automação e inteligência artificial crescem ao mesmo passo em que a desconfiança do consumidor aumenta. Para 55% é incômoda a falta de interação humana e 51% estão preocupados com a privacidade dos dados.

“Vemos que para metade dos entrevistados (51%) o ideal é o equilíbrio entre IA e humanos, ou seja, a tecnologia é meio, não fim. IA deve reduzir atrito, aumentar a velocidade de respostas e não criar pontos de fricção; sua implementação precisa ser transparente e prever handoffs limpos para humanos”, finaliza Paola.

Metodologia

O CX Trends 2026 é uma pesquisa conduzida pela Octadesk em parceria com o Opinion Box, com 2.000 entrevistas com consumidores brasileiros, e margem de erro de 2,2 p.p.

Informações são de pesquisa realizada pelo Reportei com 186 profissionais do setor; percepção positiva se mantém para os próximos dois anos

Dados levantados em uma pesquisa com 186 profissionais de marketing digital no Brasil mostram que o setor está com uma perspectiva positiva para os próximos anos. Segundo o levantamento feito pela empresa Reportei, ferramenta brasileira de relatórios e dashboards de marketing, 70,37% dos respondentes afirmam estar otimistas (35,80%) ou muito otimistas (34,57%) em relação ao futuro do marketing digital nos próximos dois anos. Outros 17,28% se dizem neutros, enquanto 12,34% afirmam estar preocupados ou pessimistas.

Segundo os dados, o otimismo aparece associado a expectativas individuais de crescimento. Quando questionados sobre os principais objetivos para 2026, 58,33% afirmam que desejam aumentar a renda, enquanto 13,10% buscam maior estabilidade profissional. Apenas 3,57% indicam a intenção de escalar equipes.

A pesquisa ouviu profissionais que atuam majoritariamente como donos de agência (32,14%), analistas de marketing (20,24%) e gestores de tráfego (15,48%), com forte presença de perfis experientes. Do total de respondentes, 57,14% trabalham na área há mais de seis anos, sendo 34,52% com mais de uma década de atuação no mercado.

O levantamento também mostra que a percepção positiva está presente mesmo em um mercado formado, em grande parte, por pequenas e médias operações. Mais de 70% dos profissionais atendem até sete clientes simultaneamente, e a maioria dos anunciantes investe até R$5 mil por mês em mídia paga por cliente.

“A inteligência artificial e o uso estratégico de dados estão permitindo que profissionais menores operem com nível de sofisticação que antes era restrito a grandes estruturas. Nos próximos anos, a diferença competitiva não estará só em quem investe mais, mas em quem interpreta melhor os dados e consegue transformar informação em decisão rápida. O marketing brasileiro tende a ficar mais técnico, mais orientado à performance e, ao mesmo tempo, mais estratégico e isso eleva o nível do setor como um todo”, avalia Renan Caixeiro, co-fundador e CMO do Reportei. Para ele, os dados mostram um mercado mais maduro e menos dependente de ciclos de hype, que o otimismo não está baseado apenas em crescimento de investimento, mas em ganho de eficiência.

O levantamento foi conduzido internamente pelo Reportei e reúne respostas de profissionais de diferentes modelos de contratação, com atuação predominante nas regiões Sudeste (52,44%) e Sul (24,39%), atendendo principalmente empresas B2B, negócios locais e marcas de pequeno e médio porte.