O novo Relatório da Adjust sobre o Mobile Streaming descobriu que 52,5% dos consumidores pelo mundo usaram seus smartphones para ver streaming de conteúdos de vídeo desde o surto da Covid-19

O streaming por Over The Top (OTT) explodiu durante a pandemia mundial, de acordo com um novo relatório lançado hoje pela plataforma global de app marketing analytics Adjust, revelando uma mudança decisiva nos padrões de consumo em direção ao mobile. Quebrando o mito de que a maior parte do mobile streaming acontece durante viagens no transporte público, 84% dos consumidores nos países pesquisados usam seus smartphones para assistir a streamings na mesma quantidade ou mais desde o começo da pandemia.

Em média, mais da metade dos consumidores entrevistados (52,51%) disse assistir mais ao streaming de vídeos desde o lockdown. Apenas 12% dos consumidores estão vendo menos streamings — o que significa que quatro vezes mais consumidores estão usando seus smartphones para o streaming de vídeos.

Com base em uma pesquisa com mais de 8 mil entrevistados, nos Estados Unidos, Reino Unido, Alemanha, Turquia, Japão, Singapura, Coréia e China, o Relatório sobre o Mobile Streaming 2021 também encontrou fortes hábitos de streaming em todas as gerações nos países “mobile first”. Ao todo, quase 90% dos usuários com ou mais de 55 anos na China (89,8%) e na Turquia (88,9%) disseram assistir a streamings pelo celular todos os dias ou, pelo menos, uma vez por semana.

“Essa mudança drástica para um mobile streaming que faz parte da rotina do mundo todo e de várias gerações criou grandes oportunidades publicitárias e um novo papel para o mobile analytics”,disse Dr. Gijsbert Pols, Estrategista de Produto na Adjust.

“Entendendo como e quando os consumidores assistem a streamings, assim como quais canais e campanhas entregam o maior impacto de marketing, o potencial para criar bases de usuários grandes e leais com um LTV alto é praticamente ilimitado.”

Outras descobertas do relatório incluem:

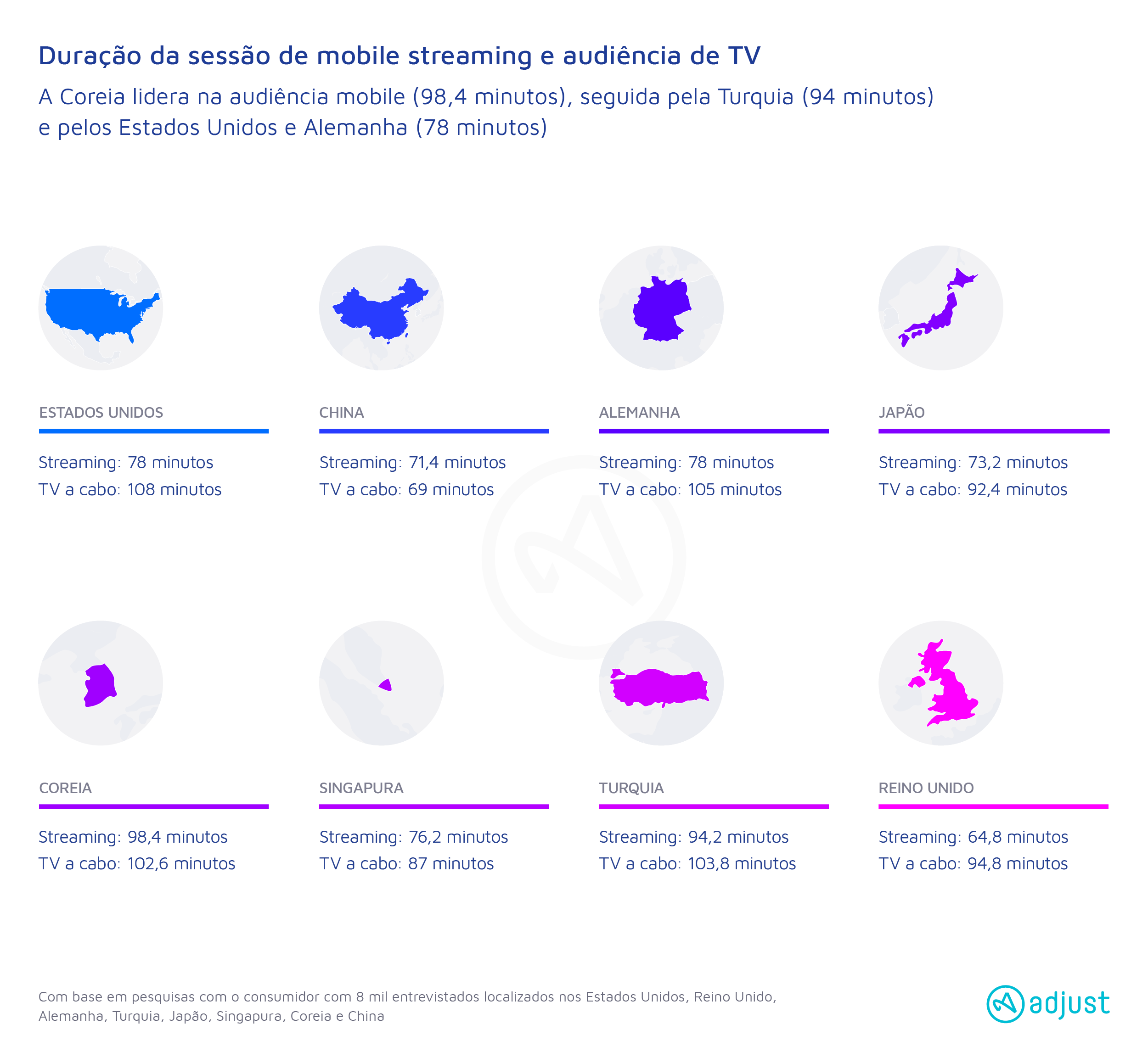

A maioria dos consumidores assiste a um mobile streaming pelo menos uma vez por dia. Usuários na China (93,75%) e na Turquia (91,9%) veem um streaming com mais frequência — todos os dias uma vez por semana — comparados com 69,4% nos Estados Unidos e 45,7% no Reino Unido.

Usuários de todas as gerações e regiões assistem a um streaming, pelo menos, por uma hora por sessão, uma prova de que os espectadores não estão mais consumindo somente conteúdos curtos — eles estão maratonando episódios e filmes inteiros.

Os millennials, os maiores usuários de mobile streaming, também assistem por mais tempo. A duração da sessão leva, em média, 90 minutos (94,2), enquanto a Geração Z vem logo em seguida, pouco abaixo dos 90 minutos (87,6).

Segundo os dados, os usuários com ou mais de 55 anos são menos intensos, porém com 65 minutos em média por sessão, esse público parece estar aquecendo.

Os consumidores estão gastando uma quantia considerável em serviços de entretenimento de streaming e sob demanda. A Coreia sai na frente com US$ 42,68 por mês em comparação com US$ 33,58 nos Estados Unidos e US$ 34,82 no Reino Unido.

A CTV abre oportunidades novas para a segunda tela

A pesquisa da Adjust também destaca quão disseminada a segunda tela se tornou pelo mundo, com a ascensão da Connected TV (CTV). Em média, mais de três quartos (76%) dos entrevistados usam seus celulares mobile ao assistir à televisão; esse comportamento de audiência é mais pronunciado em Singapura e na China (ambos com 85%), seguidos de perto pelos Estados Unidos (83%).

Os aplicativos sociais são a escolha número 1 de quem usa uma segunda tela — a opção de 65,4% dos entrevistados, em média —, seguidos pelos aplicativos de banking (54,9%) e jogos (44,9%). Os usuários de segunda tela na Ásia-Pacífico têm um apetite saudável por aplicativos de delivery de comida, com o uso mais forte na China (65,2%), Coreia (36,6%) e Singapura (48,2%).

Image by mohamed Hassan from Pixabay

Os anunciantes podem explorar a tendência da segunda tela colocando um CTA nos anúncios de TV, por exemplo, com o download do aplicativo via um código QR. Isso tem o potencial de criar uma experiência totalmente nova e interativa com a marca em dois dispositivos.

Para mais insights, baixe o relatório completo aqui.

Metodologia

O Relatório Mobile Streaming 2021 baseia-se em uma pesquisa de consumo conduzida pelo Censuswide em nome da Adjust, a partir de uma pesquisa global com 8.000 consumidores de streaming de TV/vídeo com mais de 16 anos. A pesquisa usa amostras representativas nacionalmente de 1.000 consumidores de streaming de TV/vídeo em cada um dos seguintes países: Reino Unido, Alemanha, Turquia, Japão, Cingapura, Coréia e China entre 6 de novembro de 2020 e 10 de novembro de 2020, e os EUA entre 23 e 29 de setembro de 2020.

Fonte: aboutCOM