Relatório da CreatorIQ indica que 71% das organizações aumentaram seus investimentos em influenciadores ano a ano

The State of Creator Marketing Report 2025-2026 – CreatorIQ Investimentos em marketing de influência aumentam 171% em relação a 2024

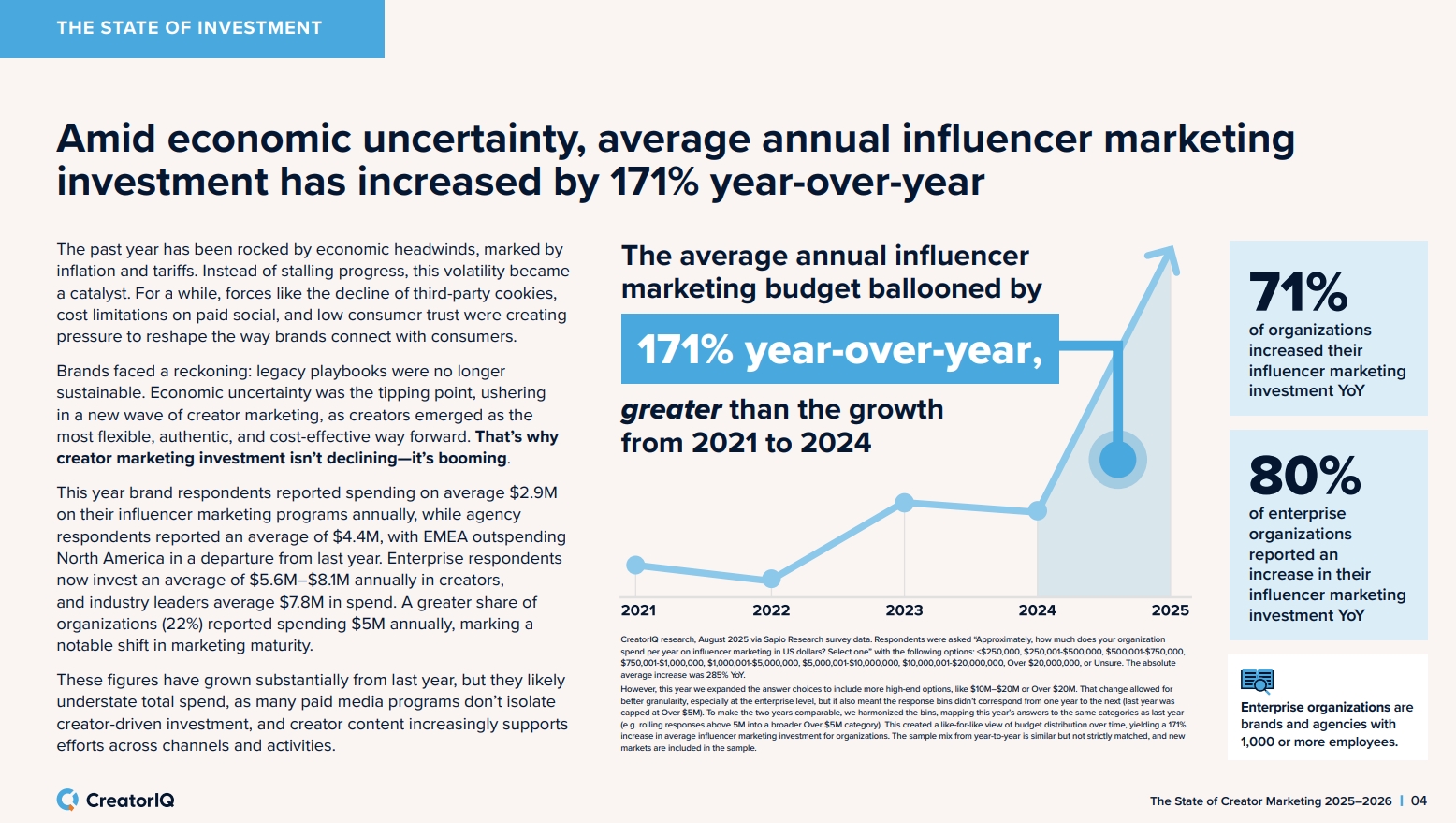

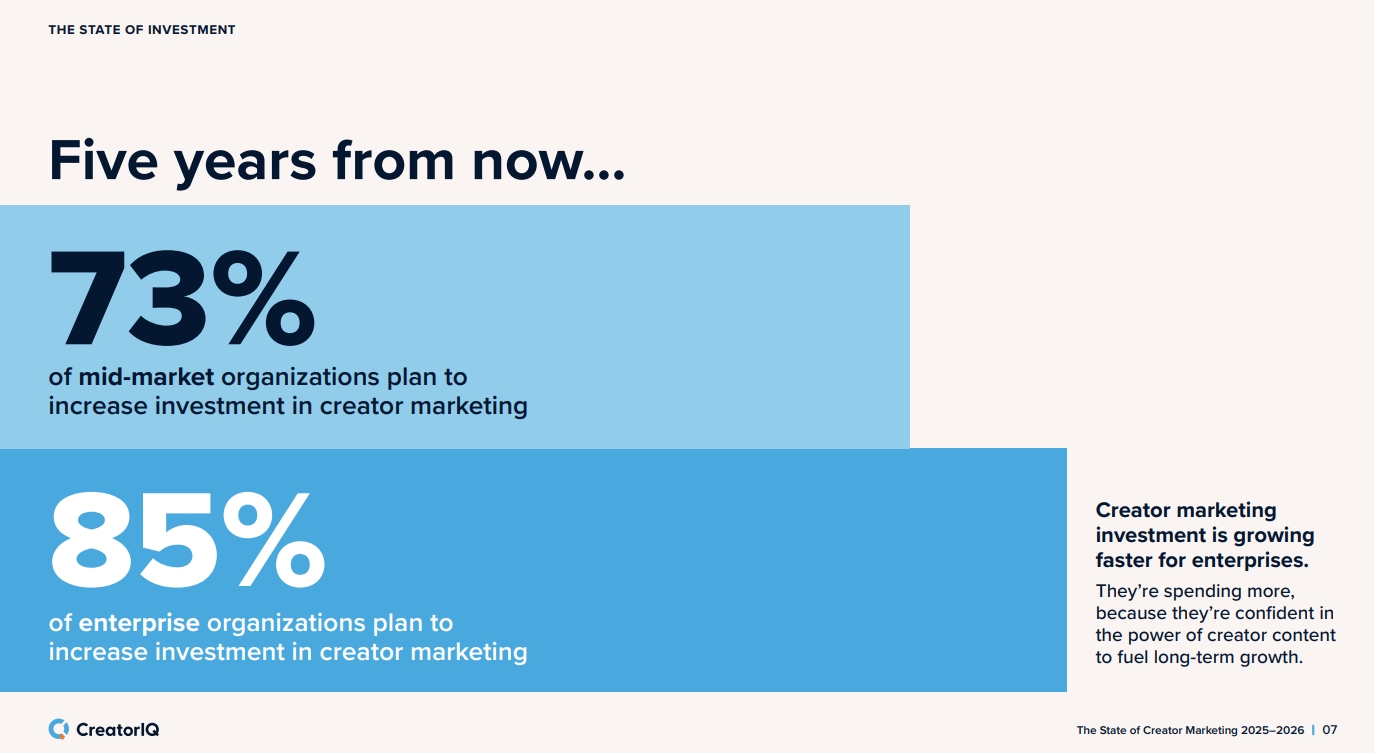

A nova pesquisa da CreatorIQ revelou que os investimentos em marketing de influência aumentaram 171% em relação a 2024, confirmando que o setor entrou oficialmente na chamada “era da eficácia”. Segundo o estudo, que ouviu 1.723 marcas, agências e criadores em 17 indústrias e 9 regiões, 71% das organizações afirmaram ter aumentado seus investimentos em marketing de influência no último ano e, em grande parte, realocando verbas antes destinadas a publicidade digital tradicional. E a tendência é uma expansão ainda maior, já que 73% das empresas de médio porte e 85% das corporações afirmam que planejam aumentar seus aportes em marketing de influenciadores nos próximos cinco anos.

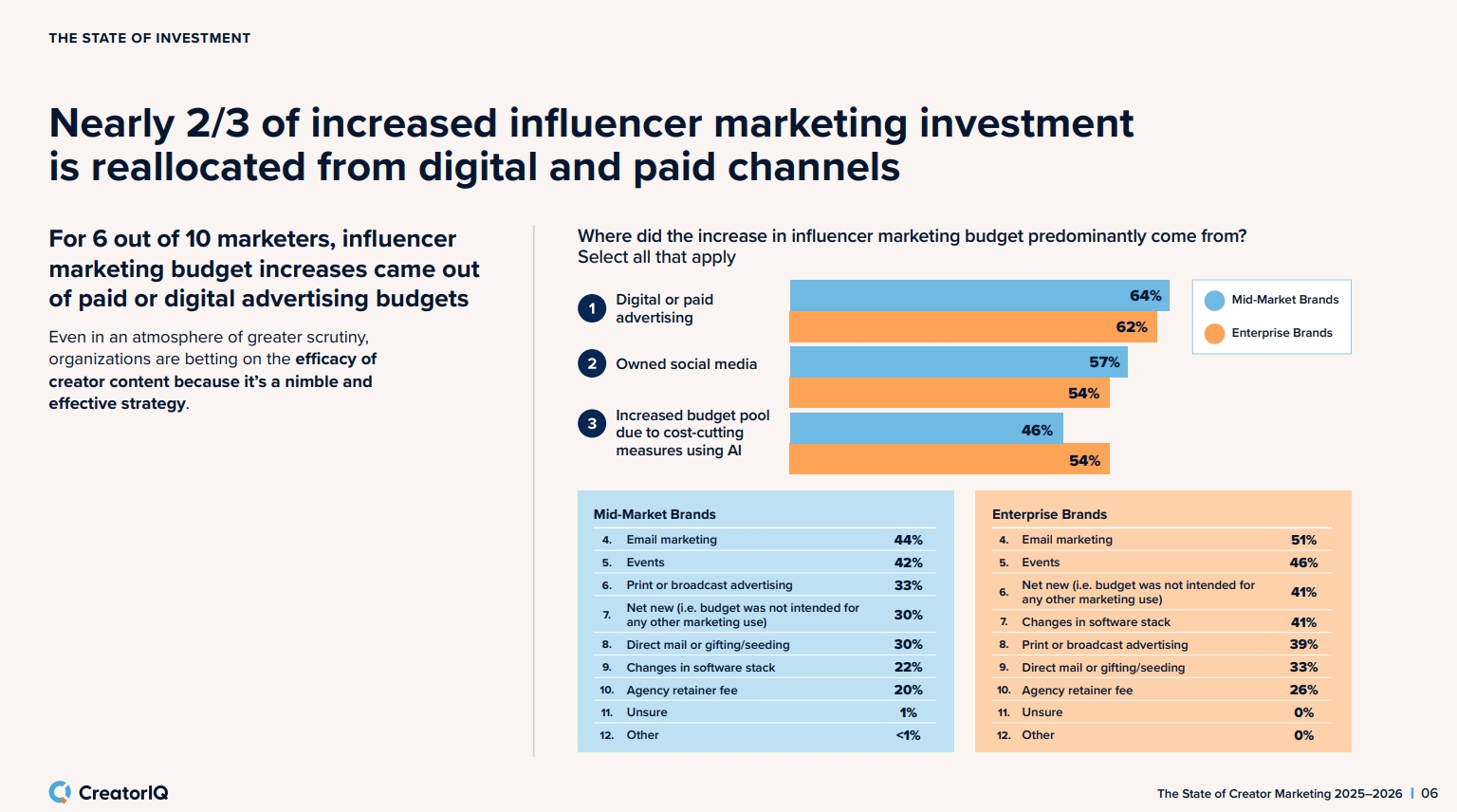

O levantamento mostra ainda que 64% dos profissionais do setor disseram que os aumentos de orçamento vieram de canais pagos ou digitais, reforçando a tendência de substituição de anúncios tradicionais por estratégias com influenciadores. Em média, as marcas investem US$ 2,9 milhões anuais em programas de criadores, enquanto as agências destinam US$ 4,4 milhões. Em empresas de grande porte, esse número sobe para entre US$ 5,6 e 8,1 milhões por ano.

The State of Creator Marketing Report 2025-2026 – CreatorIQ 73% das empresas de médio porte e 85% das corporações afirmam que planejam aumentar seus aportes em marketing de influenciadores nos próximos cinco anos.

Na avaliação de Fabio Gonçalves, diretor de talentos brasileiros e norte-americanos da Viral Nation e especialista em marketing de influência há mais de dez anos, o aumento expressivo dos investimentos tem relação direta com a maturidade do mercado e a comprovação de resultados mais sólidos.

“Estamos vivendo um momento em que o marketing de influência deixou de ser uma aposta experimental e passou a ser uma disciplina estratégica dentro das empresas. As marcas perceberam que, quando há alinhamento entre criador, público e mensagem, o retorno é mensurável e real. É por isso que vemos uma migração consistente de verba dos meios tradicionais para o Creator Marketing”, explica.

A pesquisa da CreatorIQ também reforça essa percepção: quase sete em cada dez marcas afirmaram que mais do que dobraram o ROI (Retorno sobre o investimento) de suas campanhas com criadores, com quase quatro em cada dez relatando um ROI mais que triplicado. As estratégias que mais impulsionaram retorno incluem impulsionamento de conteúdo de criadores (39%) e posts patrocinados com influenciadores (38%), enquanto o tradicional gifting/seeding caiu para 20%.

Outro ponto de destaque é a profissionalização do setor. Segundo o relatório, 59% das marcas de grande porte e 57% das marcas de médio porte já operam com estruturas centralizadas de influenciador, conhecidas como “Centros de Excelência”. Ainda de acordo com a CreatorIQ, as empresas líderes do setor dedicaram mais da metade (54%) de seus orçamentos de marketing para os influenciadores. Para Fabio, esses dados comprovam que o mercado de influência atingiu um novo patamar: o da eficiência e da responsabilidade estratégica.

The State of Creator Marketing Report 2025-2026 – CreatorIQ O levantamento mostra ainda que 64% dos profissionais do setor disseram que os aumentos de orçamento vieram de canais pagos ou digitais

“O setor entrou definitivamente na era da eficácia. Hoje, o sucesso não depende só de alcance ou estética: depende de performance, mensuração e relacionamento de longo prazo. As marcas estão mais exigentes, priorizando criadores que entendem de dados, conhecem seu público e sabem gerar conversão real. O influenciador não é mais apenas um canal de visibilidade — ele é parte da engrenagem de negócio”, explica.

Apesar da alta de investimentos, o especialista destaca que o momento exige preparo: “Os números mostram crescimento, mas também deixam claro que o mercado vai exigir cada vez mais profissionalismo. Criadores que não tiverem estrutura, estratégia e constância podem ficar para trás, porque as marcas estão investindo mais, mas também cobrando mais. É um amadurecimento natural do setor”, completa.

Divulgação

Fabio Gonçalves, diretor de talentos brasileiros e norte-americanos da Viral Nation

Nesse novo cenário, o papel das agências torna-se ainda mais essencial. Segundo Fabio, a Viral Nation, que é referência global em gestão e marketing de criadores, já vem se adaptando para atender a essa demanda crescente de forma estratégica e sustentável. “Na Viral Nation, trabalhamos para preparar os criadores para essa nova fase do mercado, em que resultado e autenticidade caminham juntos. Desenvolvemos o branding pessoal dos talentos, estruturamos oportunidades comerciais, oferecemos suporte de dados e performance, e ajudamos nossos creators a transformarem engajamento em negócio. Esse é o futuro do marketing de influência: um ecossistema sustentável, eficaz e profissionalizado, onde marcas, agências e criadores crescem juntos”.

A pesquisa completa pode ser acessada em: https://www.creatoriq.com/white-papers/state-of-creator-marketing-trends-2026.